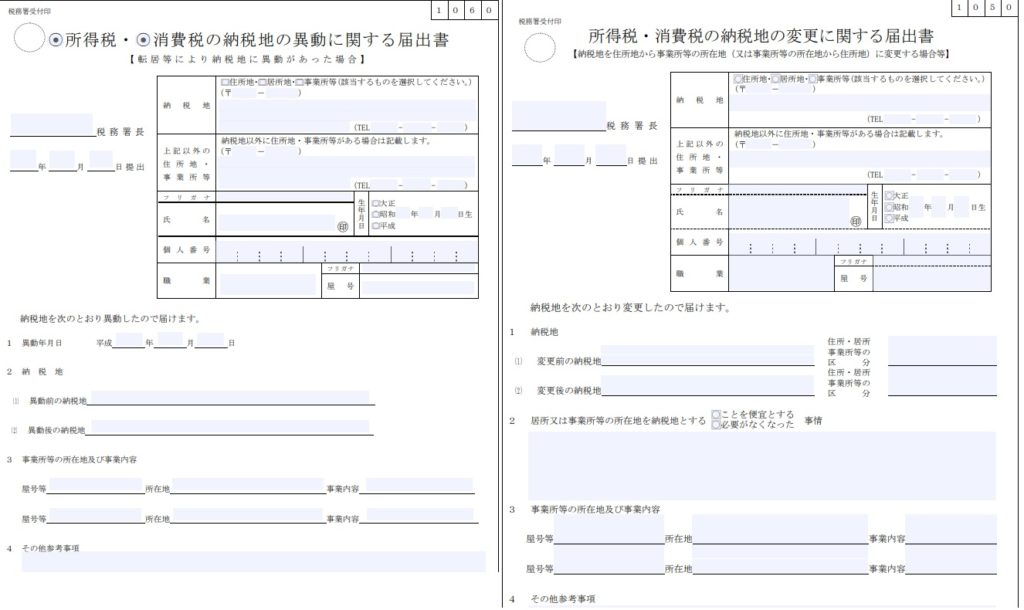

「納税地の変更」とは?

納税地の変更は、

(16条第3項) 住所地 → 居所地を納税地

(16条第4項) 住所地又は居所地 → 事業場等の所在地を納税地

(16条第5項) 居所地又は事業場等の所在地 → 住所地を納税地

を言います。

例えば、納税地の変更は、

住所地:越谷市、事業場工場:柏市、納税地:越谷市(住所地)でしたが、事業所工場である柏市に納税地を変更したいと時に使用します。

事業所を借りている方は、持ち家である自宅を納税地にしておいたほうが、事業所を引っ越す時は変更しなくてもいいというお手軽さはあり、自宅を納税地にしている方も多いです。

平成29年4月からは、納税地の変更前の所轄税務署長に提出します。以前は移動前・移動後の所轄税務署長に提出していました。

マイナンバーの記載欄がありますので、マイナンバーを記載して下さい。

「納税地の異動」とは?

納税地の異動は転居等により納税地に異動があった場合の手続きです。

例えば、今まで住所地である越谷市で申告していたが、柏市に引っ越すことになった、という時に使用します。

住所地→住所地 居住地→居住地 事業場→事業場 の変更 という時になります。

平成29年4月からは、納税地の変更前の所轄税務署長に提出します。以前は移動前・移動後の所轄税務署長に提出していました。

マイナンバーの記載欄がありますので、マイナンバーを記載して下さい。

作成は国税庁ホームページで

国税庁ホームページで作成することができます。

提出方法は、持参・郵送・e-taxがあります。e-taxはカードリーダーが必要になります。自分で届出するのであれば返信用封筒を入れて郵送がベターな選択だと思います。

法人成りを検討しよう!

法人にすることでのメリットはたくさんあります。もちろんデメリットもあります。

土屋税務会計事務所ではメリット、デメリットについての無料相談もしております。是非ともご連絡ください。

土屋税務会計事務所は税金無料相談を実施しています。