延滞税は、昨今の金利低下であるにも関わらず、高い利率のまま、原則見直しされませんでした。 改正は、利息部分と制裁部分に分けて、利息部分については市場金利を踏まえた割合に合わせています。

(国税)

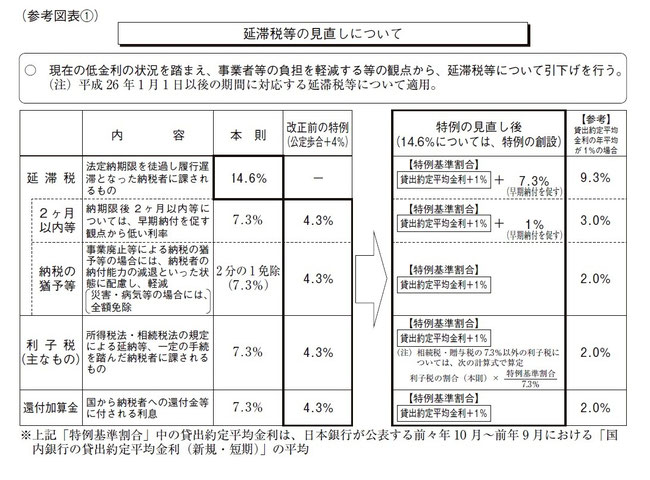

延滞税等について、当分の間の措置として、次の措置を講ずる。

(1) 延滞税の割合は、各年の特例基準割合が年7.3%に満たない場合には、その年中においては、次に掲げる延滞税の区分に応じ、それぞれ次に定める割合とする。

①年14.6%の割合の延滞税 当該特例基準割合に年7.3%を加算した割合

②年7.3%の割合の延滞税 当該特例基準割合に年1%を加算した割合(当該加算した割合が年7.3%を超える場合には、年7.3%の割合)

また、納税の猶予等の適用を受けた場合(延滞税の全額が免除される場合を除く。)の延滞税については、当該納税の猶予等をした期間に対応する延滞税の額のうち、当該延滞税の割合が特例基準割合であるとした場合における延滞税の額を超える部分の金額を免除する。

(注)「特例基準割合」とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいう。

(2) 利子税の割合は、各年の特例基準割合(相続税及び贈与税の延納に係る利子税については、各分納期間の開始の日の属する年の特例基準割合)が年7.3%に満たない場合には、その年中(相続税及び贈与税の延納に係る利子税については、各分納期間)においては、次に掲げる利子税の区分に応じ、それぞれ次に定める割合とする。

① ②に掲げる利子税以外の利子税 当該特例基準割合

②相続税及び贈与税に係る利子税(その割合が年7.3%のものを除く。) これらの利子税の割合に、当該特例基準割合が年7.3%に占める割合を乗じて得た割合

(3) 還付加算金の割合は、各年の特例基準割合が年7.3%に満たない場合には、その年中においては、当該特例基準割合とする。

(4) 特別還付金の支給制度に係る延滞金及び加算金の割合について、上記(1)及び(3)と同様とする。

(5) その他所要の措置を講ずる。

(注)上記の改正は、平成26年1月1日以後の期間に対応する延滞税等について適用する。

(地方税)

延滞金等について、国税の見直しに合わせ、当分の間の措置として、次の措置を講ずる。

(1) 延滞金の割合は、各年の特例基準割合が年7.3%に満たない場合には、その年中においては、次に掲げる延滞金の区分に応じ、それぞれ次に定める割合とする。

①年14.6%の割合の延滞金 当該特例基準割合に年7.3%を加算した割合

②年7.3%の割合の延滞金 当該特例基準割合に年1%を加算した割合(当該加算した割合が年7.3%を超える場合には、年7.3%の割合)

また、徴収の猶予等の適用を受けた場合(延滞金の全額が免除される場合を除く。)の延滞金については、当該徴収の猶予等をした期間に対応する延滞金の額のうち、当該延滞金の割合が特例基準割合であるとした場合における延滞金の額を超える部分の金額を免除する。

(2) 還付加算金の割合は、各年の特例基準割合が年7.3%に満たない場合には、その年中においては、当該特例基準割合とする。

(3) その他所要の措置を講ずる。

(注)上記の改正は、平成26年1月1日以後の期間に対応する延滞金等について適用する。