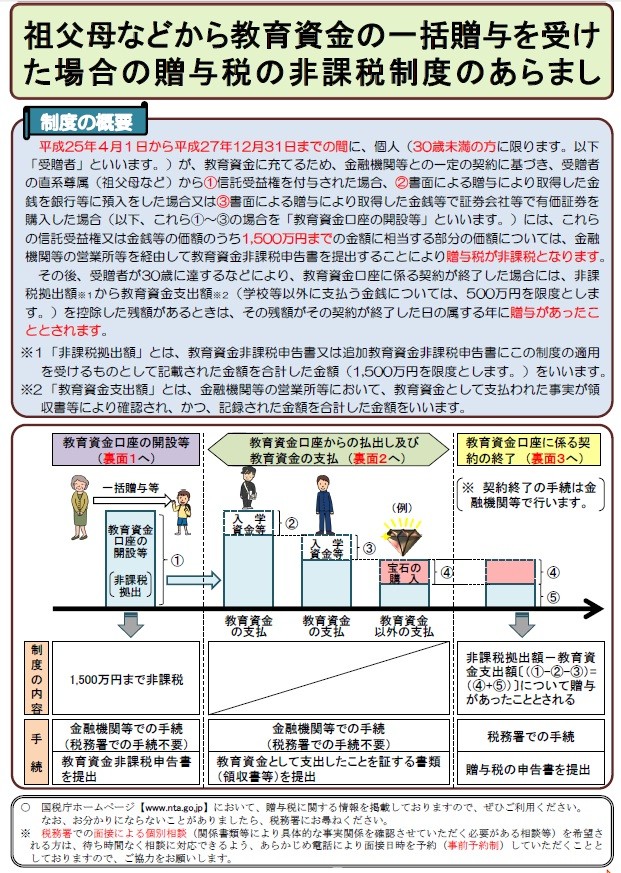

祖父母(贈与者)は、子・孫(受贈者)名義の金融機関の口座等に、教育資金を一括して贈与することにより、この資金について、子・孫ごとに1,500万円(※)までを非課税となります。

※学校等以外の者に支払われるものについては500 万円を限度となります。

教育資金の使途は、金融機関が領収書等をチェックし、書類を保管します。

孫等が30 歳に達する日に口座等は終了します。

平成25年4月1日から平成27年12月31日までの3年間の措置。

祖父母(贈与者)は、子・孫(受贈者)名義の金融機関の口座等に、教育資金を一括して贈与することにより、この資金について、子・孫ごとに1,500万円(※)までを非課税となります。

※学校等以外の者に支払われるものについては500 万円を限度となります。

教育資金の使途は、金融機関が領収書等をチェックし、書類を保管します。

孫等が30 歳に達する日に口座等は終了します。

平成25年4月1日から平成27年12月31日までの3年間の措置。

埼玉県吉川市・越谷市・三郷市エリアで税理士・会計士をお探しなら 土屋税務会計事務所にご相談ください。

相続・不動産活用は全国対応いたします。その他地域もお気軽にお問い合わせください。